Vay tiền ngân hàng để đầu tư, kinh doanh không phải là việc xa lạ với nhiều người. Chúng giúp các cá nhân, tổ chức giải quyết được vấn đề về tài chính của mình. Nhưng trước tiên, muốn được vay, cá nhân hay tổ chức phải check CIC, nếu vượt qua vòng kiểm duyệt, chưa vướng vào nợ xấu thì khách hàng mới có thể nhận được các khoản vay. Vậy CIC là gì, thế nào là nợ xấu và có thể vay khi đã có nợ xấu không? Hãy cùng tìm hiểu trong bài viết dưới đây nhé!

1. CIC là gì?

CIC là tên viết tất của Credit Information Center hay còn gọi là Trung tâm thông tin tín dụng. Đây là tổ chức của Ngân hàng nhà nước Việt Nam, được thành lập vào ngày 20/9/1999, có nhiệm vụ thu nhận, lưu trữ, phân tích, xử lý và dự báo thông tin tín dụng nhằm phục vụ cho yêu cầu quản lý của Ngân hàng nhà nước.

Ngoài ra, CIC cũng có nhiệm vụ thu thập các thông tin tín dụng, nhu cầu sử dụng tín dụng của các cá nhân và tổ chức. Sau đó tiến hành phân tích để cung cấp dữ liệu cho các hoạt động của ngân hàng, tổ chức tín dụng trong nước.

2. Chức năng của CIC

CIC sẽ do Ngân hàng nhà nước Việt Nam quản lý, do đó, nó sẽ có nhiệm vụ như một ngân hàng thông thường và thêm một số tính năng đặc biệt khác.

-CIC sẽ làm đơn vị đăng ký tín dụng quốc gia cho tất cả người dân trong nước. Quy định này được áp dụng theo quy định của pháp luật Nước Cộng hòa xã hội chủ nghĩa Việt Nam. Sau đó, người dân có thể kiểm tra CIC một cách nhanh chóng và thuận tiện.

–CIC có chức năng và nhiệm vụ thu nhập, tổng hợp các thông tin liên quan đến nợ xấu của các cá nhân, tổ chức đi vay tín dụng. Họ sẽ có quyền lưu trữ, xử lý và phân tích các thông tin tín dụng này.

-CIC đưa ra các tình huống, giải pháp, phòng và chống các trường hợp xấu, rủi ro có thể ảnh hưởng đến tín dụng.

-Cung cấp các loại hình dịch vụ và sản phẩm tín dụng theo quy định của nhà nước.

-Dựa trên tư cách pháp nhân, CIC sẽ chấm điểm tín dụng của mọi người. Phân tích khả năng tiêu dùng, khả năng tài chính đến đâu để tiến hành xếp hàng. Mỗi cá nhân, tổ chức sẽ được xếp hạng tín dụng trên toàn đất nước để biết được mức độ như thế nào và đến đâu.

Làm như vậy thì Ngân hàng nhà nước sẽ nắm bắt được tình hình dựa trên số liệu mà CIC đã phân tích và xử lý để từ đó có được phương hướng và chiến lược phát triển theo từng giai đoạn của đất nước.

Số lượng thông tin liên quan đến tín dụng của các cá nhân, tổ chức mà CIC lưu trữ cho đến thời điểm hiện tại là rất lớn. Con số đã lên tới vài chục triệu thông tin, dữ liệu. Chính vì lý do đó mà việc tiến hành phân tích, kiểm duyệt thường được thực hiện qua hình thức online trước. Sau đó mới đến hình thức offline. Như vậy CIC sẽ tiết kiệm được rất nhiều thời gian, công sức và chi phí.

3. Cách thức hoạt động của CIC

CIC là một tổ chức thuộc ngân hàng nhà nước Việt Nam, do đó, tổ chức này sẽ có nhiệm vụ thu thập, phân tích, lưu dữ và dự báo các vấn đề liên quan đến tín dụng của các tổ chức, cá nhân.

Toàn bộ các thông tin từ ngân hàng bên dưới cung cấp như: khoản vay, danh tính người vay, tổ chức vay nợ, quá trình thanh toán như thế nào đều được CIC tổng hợp lại. Các thông tin này sẽ được CIC lưu trữ trên hệ thống dữ liệu. Khi có thông tin vay hay khoản vay nào đó, người dân có thể kiểm tra, tra cứu lịch sử để xem xét đề xuất xét duyệt cho hợp lý.

Trên hệ thống dữ liệu của CIC sẽ lưu trữ các thông tin sau:

-Các thông tin liên quan đến khoản vay, số tiền vay, số tiền còn lại cần phải thanh toán của các cá nhân và tổ chức.

-Cập nhập mục đích vay tiền của ngân hàng

-Thông tin về hợp đồng, vay với ngân hàng nào, thời hạn bao lâu, lãi suất như thế nào.

-Thời gian vay vốn, thời gian cần phải thanh toản, quá trình trả nợ, thời gian hoàn đầy đủ vốn là bao lâu hoặc đã hoàn hết nợ được bao lâu.

-Các thông tin liên quan đến việc trả nợ của các cá nhân, tổ chức

-Khi vay tín dụng, cá nhân, tổ chức có sử dụng tài sản để thế chấp không. Tài sản đó là gì, giá trị như thế nào?

-Cá nhân hay tổ chức, doanh nghiệp đang thuộc nhóm nợ nào?

CIC sẽ thu nhập tất cả các thông tin này từ phía ngân hàng, sau đó tiến hành thống kê và phân loại vào các nhóm nợ xấu như thế nào. Khi CIC đã phân theo nhóm nợ xấu, họ sẽ dễ dàng nắm bắt được tình hình, cũng như dựa vào đó để làm căn cứ quyết định phê duyệt khoản vay cho những lần tiếp theo hay không.

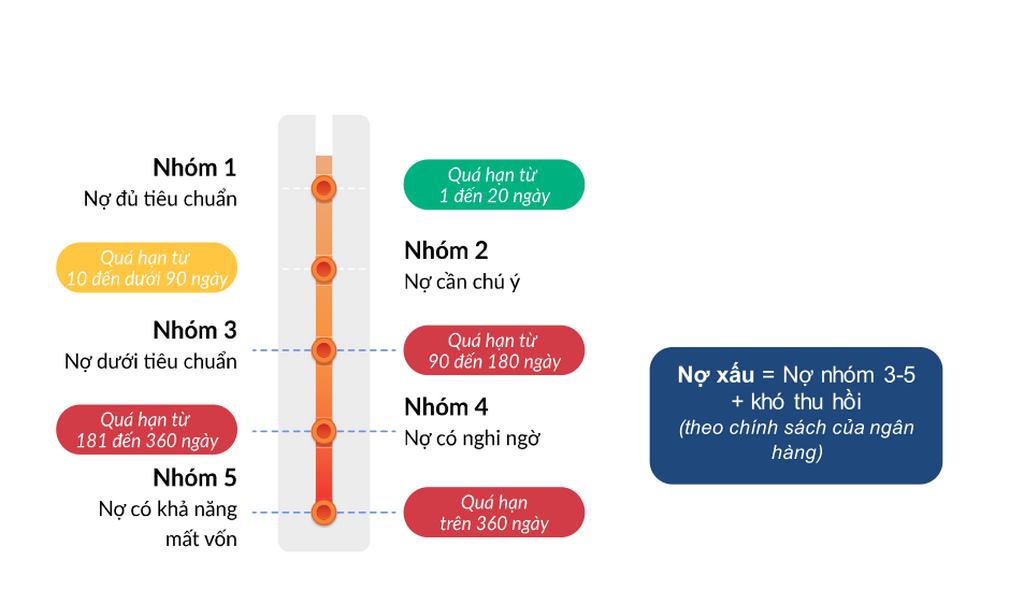

4. Các nhóm nợ xấu sắp xếp theo CIC

Nợ xấu hiểu đơn giản là một món nợ không được trả đúng hạn, quá hạn trả lãi hoặc số tiền gốc đến ngày trả mà chưa trả vượt qua 90 ngày trở lên. Hoặc đối tượng vay có dấu hiệu, tình nghi không có ý định trả hoặc bỏ trốn, không tiến hành thanh toán nợ theo như đúng hợp đồng vay.

- Nhóm nợ xấu số 1

Nhóm 1 là nhóm những người có dư nợ tiêu chuẩn, những đối tượng, khách hàng dư vẫn có khả năng thu hồi cả gốc và lãi theo đúng thời hạn đã đăng ký trong hợp đồng khi vay tiền.

Tuy nhiên, trong trường hợp khách hàng chậm trả gốc và lãi theo thời hạn từ 1- 10 ngày thì vẫn bị xếp vào nhóm nợ xấu số 1 này, cùng với đó, số tiền phạt lãi quá hạn sẽ bị tính lên 1,5 lần (tức 150%).

- Nhóm nợ xấu số 2

Nhóm 2 dành cho những người vượt qua thời gian đáo hạn quá từ 10 – 90 ngày.

- Nhóm nợ xấu số 3

Cá nhân, tổ chức thuộc nhóm nợ xấu số 3 – dư nợ dưới tiêu chuẩn, đã có thời gian đáo hạn quá 90 – 180 ngày, bao gồm cả tiền gốc và tiền lãi.

- Nhóm số 4 theo CIC

Những người thuộc đối tượng dư nợ nghi ngờ, tức là khoản nợ của cả gốc và lãi đã quá thời gian đáo hạn từ 180 – 360 ngày.

- Nhóm nợ xấu 5

Nhóm số 5 theo CIC là dành cho những người mất vốn, thời gian vượt quá đáo hạn là 360 ngày trở lên. Đây là nhóm nợ xấu nghiêm trọng nhất trong 5 nhóm. Nếu bạn rơi vào nhóm này thì sẽ rất khó để có những khoản vay trong các lần tiếp theo.

Mức độ bị trừ điểm của các nhóm CIC cũng sẽ bị đánh giá từ trên xuống, từ thấp đến cao. Nhóm đầu điểm thấp nhất sau đó tăng lên dần. Điểm bị trừ càng nhiều thì mức độ ảnh hưởng cho các lần vay tiếp theo càng lớn, rất khó để có thể vay được cho các lần tiếp theo.

5. Ngân hàng có cho vay nếu thuộc nợ xấu không?

Bị xếp vào bất cứ một nhóm nợ xấu nào theo quy định của CIC là điều mà không ai mong muốn. Đặc biệt là các tổ chức kinh doanh, thường xuyên cần đến nguồn vốn lớn để đầu tư, phát triển.

Sẽ tùy thuộc vào nhóm nợ xấu mà ngân hàng sẽ xem xét để xét duyệt cho vay tiếp hay là không.

Đối với nhóm 1 của CIC, nếu như doanh nghiệp trả quá hạn 1 lần thì khả năng được vay tiếp vẫn có thể. Tuy nhiên, nếu tình trạng trả quá hạn thường xuyên xảy ra thì rất khó để được vay tiếp.

Còn trong trường hợp đã rơi vào các nhóm 2, 3, 4, 5 của CIC thì việc các ngân hàng cho vay trong lần tiếp theo là rất khó có thể xảy ra.

Tổng kết

Hi vọng, bài viết đã giải đáp được câu hỏi CIC là gì, các thông tin, chức năng cũng như nhiệm vụ của CIC. Bên cạnh đó là việc phân nhóm nợ xấu của CIC, cũng như khả năng cho vay khi vướng vào nhóm xấu.

Tổng hợp: toptradingforex.com

{kind=link}