Operating Margin hay Operating profit margin được xem là biên độ lợi nhuận, là cách đo lường được độ lợi nhuận mà một doanh nghiệp có được từ doanh thu sau khi đã trừ đi được những khoản phí sản xuất biến động như tiền nguyên vật liệu,… Bài viết sẽ giới thiệu cụ thể khái niệm Operating Margin là gì? Hạn chế và ứng dụng của chỉ số này.

1. Khái niệm Operating margin là gì?

Operating margin hay biên độ lợi nhuận hoạt động được xem là chỉ số đánh giá về mức độ lợi nhuận một doanh nghiệp có được từ một đồng doanh số sau khi trừ đi những khoản phí sản xuất thay đổi như là tiền nguyên vật liệu, lương, thuế và lãi,…

Đặc điểm Biên lợi nhuận hoạt động

Biên độ lợi nhuận hoạt động của một tổ chức ở một số tình huống chính như mức lợi nhuận bán hàng, là một thông số phản ánh cách doanh nghiệp được quản lý và rủi ro ra sao tối ưu nhất.

Biên độ lợi nhuận hoạt động thể hiện được tỷ lệ doanh số đang sẵn có nhằm trang trải cho những khoản phí như lãi vay, đây là nguyên nhân vì sao những nhà đầu tư và bên cho vay phải để ý con số này.

2. Công thức tính Biên lợi nhuận hoạt động

Để đo lường được mức biên độ lợi nhuận của một doanh nghiệp, phân chia thu nhập các hoạt động với doanh số ròng công ty:

Mức biên lợi nhuận ròng = OI/SR

Trong số này:

- OI sẽ là doanh số hoạt động

- SR là doanh số ròng

Doanh số hoạt động hay được xem là thu nhập trước lãi vay và mức thuế EBIT.

Doanh số vận hành (EBIT) là mức doanh số còn sót lại ở báo cáo doanh thu, sau khi đã trừ đi toàn bộ những khoán phí vận hành và chi phí chung, ví dụ như là khoản phí bán hàng, gia vốn hàng bán, chi phí quản lý.

Cách để tính EBIT:

EBIT = toàn bộ doanh số – (OE + DA)

Trong đó thì:

- OE là khoản phí vận hành

- DA là phần khấu hao tài sản hữu hình và vô hình

3. Hạn chế của Operating margin là gì?

Mức lợi nhuận hoạt động biên chỉ nên được dùng nhằm so sánh những doanh nghiệp đang hoạt động ở cùng lĩnh vực, thích hợp nhất là doanh nghiệp có mô hình hoạt động và doanh số ngang nhau.

Những doanh nghiệp ở những lĩnh vực công nghiệp riêng biệt cùng với những mô hình kinh doanh khác nhau và sở hữu mức lợi nhuận biên cung khác nhau, do đó không thể so sánh chúng được.

Để có thể so sánh mức lợi nhuận giữa những doanh nghiệp và lĩnh vực, có nhiều nhà nghiên cứu dùng tỷ lệ sinh lời và bỏ đi sự ảnh hưởng của tài trợ tài chính, kế toán và những chính sách thuế như doanh số trước lãi vay, thuế, khấu hao.

Giả sử như qua việc thêm vào khấu hao thì mức lợi nhuận biên hoạt động của doanh nghiệp sản xuất và những doanh nghiệp công nghiệp là ngang nhau.

EBITDA một vài lúc được dùng như là chỉ số thể hiện cách hoạt động của dòng tiền, do khi nó trừ đi những khoản phí không dùng tiền mặt như là khấu hao. Nhưng EBITDA không đại diện được dòng tiền mặt.

Điều này chính là vì nó không được chỉnh sửa với bất cứ sự biến đổi nào ở nguồn vốn lưu động hay ở những khoản tiêu dùng vốn cần thiết nhằm hỗ trợ cho việc duy trì sản xuất cơ sở tài sản những doanh nghiệp như dòng tiền vận hành.

4. Những tình huống ứng dụng Operating margin là gì?

Nếu như mức lợi nhuận biên gộp chỉ có đề cập đến sự tác động của mức giá vốn hàng bán thì Operating Margin se thể hiện sự ảnh hưởng của SG&A đến mức lợi nhuận của tổ chức.

Do đó mà đa số những nhóm ngành ở mảng dịch vụ như: bán lẻ sản phẩm thiết yếu, các dịch vụ tài chính như ( ngân hàng, bảo hiểm, chứng khoán), y tế, bất động sản, viễn thông, du lịch, công nghệ, giao dục,… đều nên dùng chỉ số lợi nhuận biên hoạt động này thay vì chỉ là thuần gross margin.

Nhóm này sẽ phải có một khoản phí nhân sự được hạch toán ở mục SG&A nhằm bán hàng, chăm sóc khách hàng và những khoản phí khá hấp dẫn khác như nhượng quyền, marketing, thuê bằng sáng chế, phí văn phòng khá cao.

5. Mức độ ổn của Operating margin là gì?

Ở thực tiễn thì bạn sẽ không có được câu trả lời cụ thể do từng mô hình kinh doanh hay lĩnh vực có các đặc điểm về biên độ lợi nhuận riêng biệt.

Như có khá nhiều phân tích về mức biên độ lợi nhuận hay profit margin, hai mục tiêu chính có tác dụng duy nhất khi dùng mức biên độ lợi nhuận ở việc so sánh những đối thủ cạnh tranh ở cùng lĩnh vực hay so sánh cùng mức lợi nhuận biên của chính tổ chức này qua những năm nhằm đánh giá xu hướng lợi nhuận.

So sánh ở cùng lĩnh vực các chỉ số Operating margin là gì?

Bạn hoàn toàn có thể trực tiếp so sánh những tổ chức với nhau hay ở cùng trung bình ngành.

Những doanh nghiệp chứng khoán đa số tiến hành 3 hoạt động chính đó là kinh doanh chứng khoán, môi giới, cho vay tiền giao dịch hay là tự mình đầu tư chứng khoán. Do đó mà khoản phí sử dụng cho SG&A là đa phần để: thuê văn phòng làm việc, tiền hoa hồng cho các chuyên viên tư vấn, mức lương cho những chuyên viên đánh giá, đầu tư, kiểm soát quỹ.

Ngược lại với những tổ chức sản xuất sở hữu mức lợi nhuận biên mỏng vì bị tác động đa số từ khoản phí khấu hao máy móc, doanh nghiệp chứng khoán đa phần có Operating/EBIT margin cao có hiệu quả mà những nhân sự đem lại cao hơn so với khoản tiền họ được trả.

Các nhóm cổ phiếu HCM, VND, VCI, SSI là những cái tên đứng đầu lĩnh vực chứng khoán và cũng đang có mức lợi nhuận biên cao hơn bình quân ngành và các đối thủ cạnh tranh.

So sánh mức lợi nhuận biên hoạt động qua các năm nhằm đánh giá xu hướng lợi nhuận

Sẽ rất tốt khi mà biên độ lợi nhuận hoạt động gia tăng liên tục qua mỗi năm, nhưng điều này là hoàn toàn không dễ dàng do những ảnh hưởng từ chu kỳ kinh tế, thứ mà không thuộc sự quản lý các tổ chức. Do đó mà nếu một tổ chức duy trì ngưỡng OM này ở mức khá ổn định và biến động không đáng kể, có thể tăng trong dài hạn thì có khả năng tổ chức này đang có một số các lợi thế cạnh tranh lớn hơn.

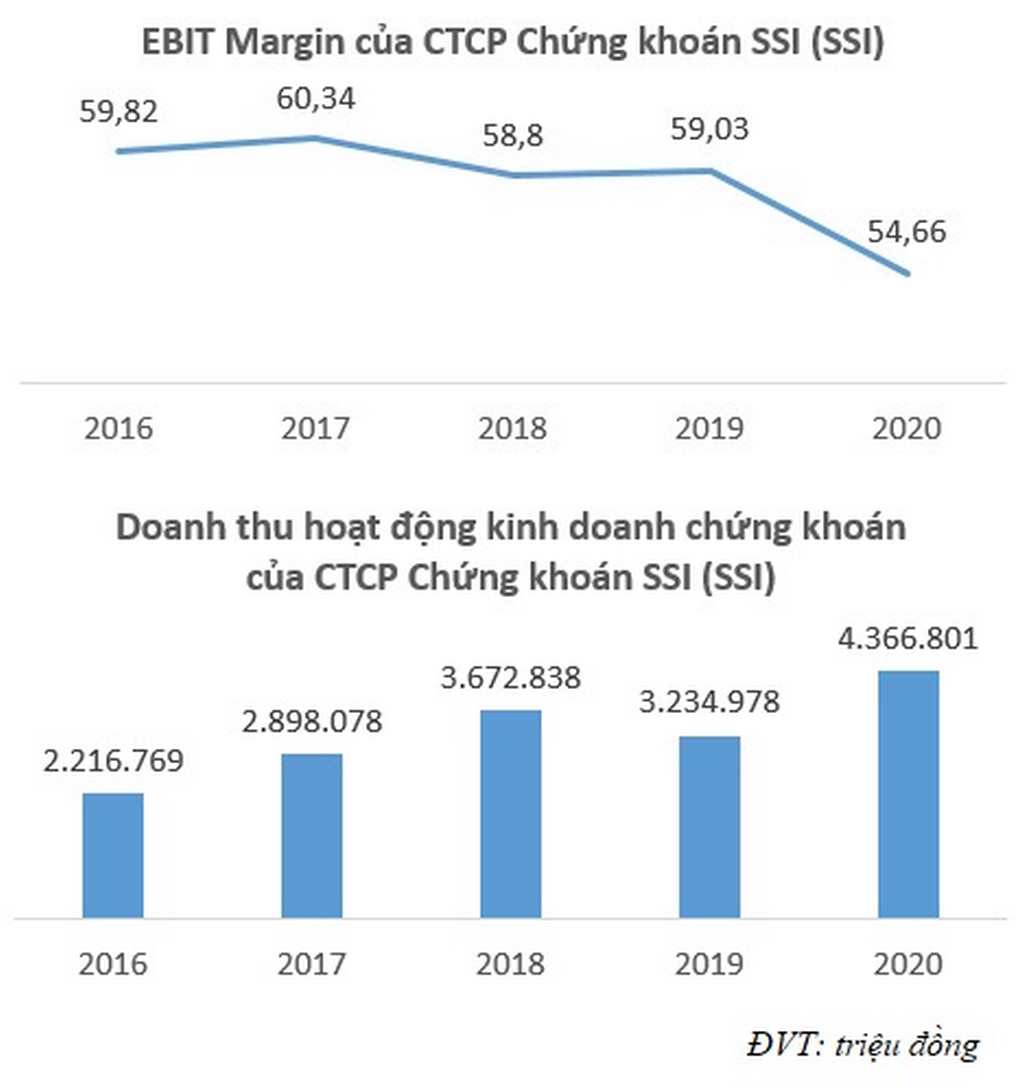

Vì vậy mà những doanh nghiệp chứng khoán thông thường có mức lợi nhuận biên hoạt động biến đổi dựa vào thực trạng của thị trường. Nhưng một số doanh nghiệp có thể duy trì mức lợi nhuận ổn định trong đó có công ty chứng khoán SSI:

Biểu đồ này thể hiện chỉ số Operating/EBIT margin cùng với doanh số SSI khá ổn định kể từ 2016 đến 2020 tuy là thị trường có khá nhiều biến động. Kết quả này có được qua các ưu thế cạnh tranh gồm:

SSI đứng đầu thị trường về thị phần môi giới và những sản phẩm chứng khoán nhiều năm liền, có số lượng lớn khách hàng tổ chức và cá nhân.

SSI đưa ra khá đa dạng những sản phẩm như tư vấn, phân tích mua bán cho những nhà giao dịch

Có chất lượng các chuyên viên tốt để kết quả hoạt động, kinh doanh luôn ở mức tốt cho dù thị trường có những lúc đang đi xuống.

Lời kết

Và đó là những thông tin về khái niệm Operating Margin là gì cũng như cách tính, các hạn chế cũng như ứng dụng của chỉ số này mà bạn cần quan tâm. Đây là một trong số các thông số quan trọng ở thị trường để đánh giá tình hình hoạt động của một tổ chức.

{kind=link}