NRV hay còn được gọi với tên gọi là giá trị thuần, đây là giá trị có thể có được sau khi bán ra tài sản đã trừ đi khoản phí ứng tính có liên quan đến việc xử lý tài sản hay bán chúng. Bài viết sẽ cung cấp thông tin về khái niệm NRV này là gì và các ví dụ về ứng dụng thực tế.

1. Khái niệm NRV là gì?

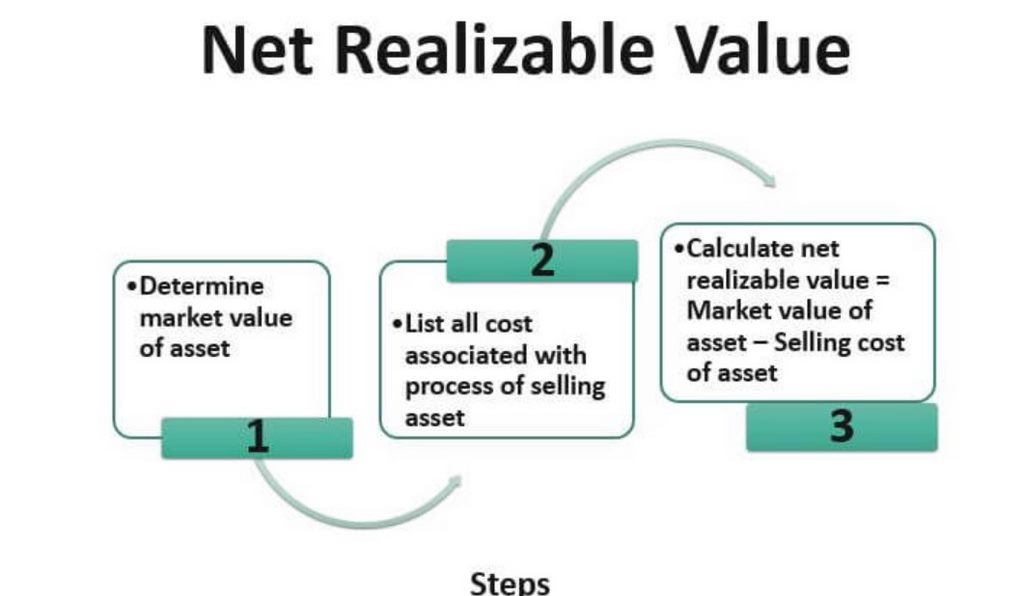

NRV là gì? Được viết tắt từ cụm từ Net Realizable Value, hay có thể được xem là giá trị thuần. Giá trị thuần được định nghĩa là một cách để thực hiện định giá, thường dùng trong việc quản lý hàng tồn kho, nhìn nhận về toàn bộ số tiền một tài sản có thể tạo ra được khi bán nó đi, trừ đi một khoản ước tính về chi phí, thuế có liên quan đến việc bán hay thanh lý này.

Phải kiểm tra giá trị của hàng tồn kho liên tục để đánh giá việc có nên giảm mức giá vốn được ghi nhận hay không vì sự ảnh hưởng xấu của những khía cạnh như hư hỏng, bị lỗi thời hay mức cầu thị trường giảm. Ngoài ra thì việc quản lý số lượng hàng tồn kho làm cho một tổ chức không thể chuyển bất cứ khoản lỗ nào nhằm ghi lại một khoảng thời gian ở dài hạn. Vì vậy mà việc dùng những giá trị thuần có thể tiến hành là một hướng để ghi nhận vào giá trị tài sản hàng tồn kho một cách cẩn thận.

Việc ghi nhận giá trị hàng tồn kho cẩn thận và điều khá quan trọng, do việc kê khai cao quá có khả năng làm cho việc các tổ chức ghi nhận lại nhiều tài sản hơn thực tế. Đây có khả năng là một mối quan tâm lớn khi đo lường các hệ số thanh toán hiện hữu, so sánh tài sản lưu động cùng nợ ngắn hạn. Bên cho vay cùng chủ nợ sẽ dựa trên hệ số thanh toán hiện hữu nhằm nhận định tính thanh khoản bên đi vay và vì vậy có khả năng vay vốn không đúng dựa vào thông số thanh toán đang lớn quá.

2. Ví dụ về ứng dụng của giá trị NRV là gì?

Sau khi biết NRV là gì thì sau đây là các ứng dụng giá trị NRV:

Các khoản phải thu

Số dư tài khoản những khoản tiền cần thu sẽ quy đổi ra tiền mặt khi khách hàng chi trả những hóa đơn chưa được thanh toán, tuy nhiên khoản dư phải được chỉnh sửa xuống với những người không có khả năng tiến hành việc chi trả. NRV hỗ trợ những khoản cần thu được đo lường qua số dư khoản thu có đầy đủ trừ cho khoản trích lập ra khoản dự phòng khó đòi.

Hàng tồn kho

Những nguyên tắc GAAP ngày trước có yêu cầu kế toàn cầu chọn một mức giá nhỏ hơn giữa giá thị trường cùng giá vốn nhằm định được mức giá hàng tồn kho ở bảng cân đối kế toán.

Khi mà mức giá thị trường những món hàng tồn kho giảm ở dưới ngưỡng giá gốc, quy tắc cẩn thận sẽ yêu cầu kế toán dùng mức giá thị trường nhằm định ra mức giá hàng tồn. Giá trị thị trường được định là nhỏ hơn khoản phí thay thế lẫn NRV.

FASB hay còn gọi là Hội đồng chuẩn mực kế toán tài chính, đây là một bên trung gian có nhiệm vụ hình thành những tiêu chí ở GAAP, dạo gần đây cho ban hành ra bộ tiêu chuẩn được cập nhật nhằm chuyển đổi những nhu cầu kế toán hàng tồn những doanh nghiệp.

Trong số này họ sẽ không được dùng cách thức xuất trước và nhập sau hay cách thức đo lường dựa vào giá bán lẻ. Những doanh nghiệp ngày nay phải dùng cách thức là chi phí nhỏ hơn hay NRV để thích hợp cùng những nguyên tắc IFRS.

Khi một doanh nghiệp muốn mua hàng họ sẽ phải chịu thêm những khoản phí nhằm cất giữ và di chuyển hàng tồn. Khoản phí này được trừ trong giá bán nhằm đo lường NRV. Giả sử như một nhà bán lẻ mua lại một số lượng lớn đồ nội thất và kinh doanh, doanh nghiệp này cần có một khu trưng bay và thuê lại nhà thầu di chuyển đồ đến nơi người mua ở.

Kế toán chi phí

NRV là gì? Khái niệm này còn được dùng nhằm đo lường các khoản phí khi những sản phẩm sản xuất cùng nhau ở một nền tảng các khoản phí chung đến khi sản phẩm được sản xuất riêng. NRV được dùng nhằm chia các khoản phí chung trước đó với mỗi sản phẩm. Điều này hỗ trợ những nhà quản lý đo lường toàn bộ mức phí và định ra giá bán mỗi sản phẩm.

3. Lý do tính NRV là gì?

Nguyên nhân một doanh nghiệp dùng NRV là gì? Do chúng có mối liên kết mật thiết với hàng tồn hay những khoản cần thu. Tuy là doanh nghiệp ghi nhận các tài sản theo mức giá gốc tuy nhiên có một số tình huống các tài sản này sẽ kiếm được ít hơn giá gốc. Khi điều này diễn ra thì doanh nghiệp phải báo cáo lại điều này cùng khoản phí nhỏ hơn mức NRV có thể tiến hành được.

Một doanh nghiệp dựa vào phương thức kế toán với chi phí thấp hơn hay dựa vào phương pháp thị trường hay dùng NRV. Dựa vào cách thức của LCM thì một doanh nghiệp cần báo cáo lại lượng hàng tồn có ở bảng cân đối kế toán cùng giá trị nhỏ hơn giá gốc hay thị trường. Ở tình huống không thể tìm ra được mức giá thị trường hàng tồn thì doanh nghiệp có thể dùng giá trị thuần có thể tiến hành được để làm giá trị gần bằng với mức giá thị trường. Cả GAAP và IFRS đều yêu cầu những doanh nghiệp dùng NRV nhằm định giá hàng tồn.

Vậy cách dùng ở mảng kế toán hàng tồn kho với NRV là gì? Cùng xem qua ví dụ sau. Ví dụ là một doanh nghiệp A đang có mức hàng tồn giá trị là 10 nghìn Đô. Nhưng vì bị hư hỏng nên hàng tồn chỉ có thể được bán ở mức 7000 Đô. Khoản phí bán hàng là 1000 Đô đã gồm phí đóng gói, vận chuyển và hoa hồng bán hàng.

Ở tình huống này thì những khoản không quảng cáo của NRV là gì? Nó sẽ là 6 nghìn Đô. Giờ đây thì doanh nghiệp sẽ phải báo cáo lại hàng tồn với khoản phí nhỏ hơn (10 nghìn Đô) hay NRV là 6000 Đô. Do khoản phí NRV nhỏ hơn, doanh nghiệp sẽ phản ánh hàng tồn là 6000 Đô ở bảng cân đối kế toán. Ở báo cáo doanh số, nó báo ra mức lỗ là 4000 Đô (10.000 – 6.000) vì việc giảm hàng tồn.

Một doanh nghiệp phải kiểm tra hàng tồn khi thường xuyên để quyết định xem mình có phải chỉnh sửa khoản phí ghi nhận hàng tồn không. Những nguyên nhân như hư hỏng, nhu cầu giảm, looix thời có thể dẫn đến tình trạng là doanh nghiệp phải giảm chi phí. Các yếu tố điều chỉnh kịp thời hỗ trợ doanh nghiệp ngăn chặn việc chuyển lỗ ở một thời gian trong tương lai.

Ở tình huống mà những khoản tiền cần thu, người ta sẽ dùng NRV nhằm đo lường số tiền cần thu về của một doanh nghiệp kỳ vọng chuyển thành tiền mặt. Một khoản cần thu quy đổi ra tiền mặt khi mà người dùng chi trả những hóa đơn chưa thanh toán. Nhưng nhà quản lý cần phải chỉnh sửa khoảng dư trong tài khoản cần thu này với những đối tượng không tiến hành việc thanh toán. Vì vậy cách tính NRV là gì? Ở tình huống đó sẽ bằng số dư cần thu lại trừ đi cho số dự phòng những khoản khó đòi.

Lời kết

Và đó là những thông tin về khái niệm NRV là gì cũng như những ví dụ về ứng dụng thực tế và lý do phải tính NRV mà bạn cần quan tâm. Đây là một trong các chỉ số quan trọng trên thị trường tài chính cũng như nền kinh tế mà nhà lãnh đạo nào cũng cần phải biết.

{kind=link}