Định chế tài chính là một hình thức gọi chung đối với những chủ thể như công ty bảo hiểm, chứng khoán, ngân hàng… Đây là những định chế, quy định giúp các tổ chức này quản lý tài sản, đồng thời đưa ra những cam kết mang lại lợi nhuận cho khách hàng, người đầu tư. Vậy định chế tài chính cho những đặc điểm gì? Có những hình thức định chế nào trong thị trường nước ta?

1. Định chế tài chính là gì?

Định chế tài chính là cách gọi chung của những doanh nghiệp, tổ chức ra đời dựa trên quy định tắc của pháp luật. Những chủ thể này đảm nhận nhiệ vụ luân chuyển nguồn vốn từ người này sang người khác. Ngoài ra, những tổ chức này còn cung cấp cho thị trường các loại sản phẩm như dịch vụ tài chính, bảo hiểm…

Dựa trên những hoạt động thực tế trong thị trường thì có 2 hình thức luân chuyển vốn chính. Một là gián tiếp đưa vốn từ người có dư nguồn tiền đến những người cần hay thiếu vốn. Hình thức thứ hai là sngười có nguồn vốn dồi dào sẽ thực hiện mua lấy những loại giấy tờ, chứng khoán được bên cần vốn phát hành.

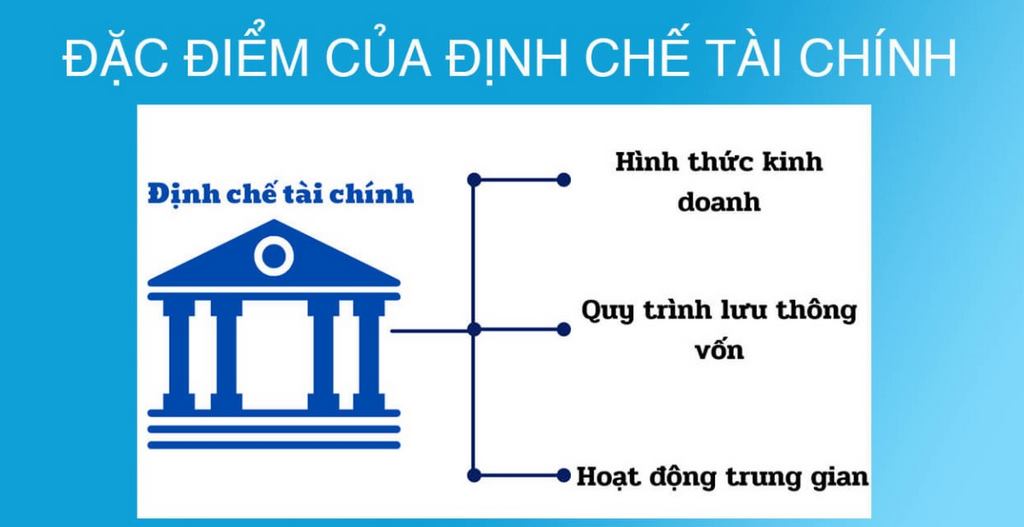

2. Định chế tài chính có những đặc điểm gì?

2.1 Hình thức hoạt động

Dù là tổ chức định chế nào hoạt động thì mục đích cuối cùng là để mang về một mức lợi nhuận nhất định. Tuy nhiên, đối lập với những doanh nghiệp thông thường khác, các tổ chức này hoạt động với những chi phí, yếu tố đầu vào là chi phí quản lý, nguồn vốn, nhân lực, hạ tầng… Đồng thời, những sản phẩm họ mang đến chính là các dịch vụ tài chính như cho vay, huy động vốn…

2.2 Hoạt động lưu thông vốn

Bằng nhiều hình thức khác nhau, những tổ chức này sẽ thực hiện huy động bốn trong thị trường từ những người có sẵn nguồn tiền dư thừa. Sau khi huy động được vốn, những tổ chức này thực hiện việc mua các loại hình trái phiếu, cổ phiếu để có thể luân chuyển vốn đến những người cần chúng.

2.3 Hoạt động trung gian

Có nhiều loại tổ chức định chế tồn tại trên thị trường. Vì thế, việc nhận biết các loại hình này sẽ dựa vào tính trung gian của nó như:

Trung gian kỳ hạn: Đây chính là hình thức hoạt động phổ biến trong hệ thống ngân hàng. Chủ thể này hoạt động bằng cách thực hiện huy động vốn trong thị trường với một mức lãi suất cụ thể thông qua các gói tiết kiệm. Sau đó, họ cho người khác vay vốn với mức lãi suất cao hơn.

Trung gian trực tiếp: các tổ chức sử dụng nhiều khoản tiền gửi nhỏ để tạo nên một nguồn vay tiền cho các đối tượng lớn.

Trung gian rủi ro: hoạt động này xuất hiện ở mọi định chế tài chính dưới hình thức tồn tại là chứng khoán thứ cấp. Chứng khoán có mức thanh khoản tốt và có thể dễ dàng huy động vốn từ thị trường. Đối tượng hướng đến là những nhà đầu tư có nguồn tiền nhàn rỗi nhưng muốn thu về lợi nhuận bằng cách đầu tư vào các kênh an toàn.

Trung gian thanh khoản: dưới hình thức mang những nguồn vốn vào các loại hình chứng khoán, những tổ chức này thực hiện việc quy đổi chứng khoán thành các loại tài sản khác nhằm đưa tiền vào thị trường chung.

Trung gian thông tin: những định chế tài chính có vai trò đánh giá những hoạt động của chủ nợ để có thể thực hiện việc tài trợ, đầu tư sinh lợi.

3. Định chế tài chính có vai trò gì?

Giảm bớt những chi phí: đây là những trung gian quan trọng đối với một hệ thống tài chính. Hỗ trợ những cá nhân trong thị trường không phải mất chi phí và thời gian tìm kiếm, quy mô, chi phí giao dịch…

Hạn chế rủi ro khi đầu tư: trên thị trường những loại định chế này luôn tồn tại rất đa dạng. Những sản phẩm mà họ mang đến cũng vì thế mà rất nhiều loại hình khác nhau. Điều này giúp nhà đầu tư đa dạng danh mục và giảm bớt đi rủi ro.

Chung quy lại, những định chế tài chính là đối tượng trung gian dùng để kết nối các chủ thể trong thị trường với nhau. Đối với những tổ chức định chế khác nhau sẽ có cách thức hoạt động riêng. Tuy nhiên, nếu xét về bản chất của các chủ thể này cũng không quá khác nhau.

4. Có những loại hình định chế tài chính phổ biến nào?

4.1 Ngân hàng trung ương

Đây là chủ thể rất quan trọng trong thị trường, vừa là người đóng vai trò quản lý và giám sát toàn bộ hệ thống ngân hàng trên cả nước. Về phía nhà đầu tư và khách hàng, hầu như họ không thể làm việc với ngân hàng trung ương. Các tổ chức tài chính hay ngân hàng thương mại sẽ là đối tượng làm việc của ngân hàng trung ương.

4.2 Ngân hàng thương mại, bán lẻ

Theo những hình thức hoạt động trong thực tế, ngân hàng thương mại sẽ cung cấp cho người dùng nhiều loại sản phẩm tài chính khác nhau. Bên cạnh đó, chủ thể này cũng kết nối và làm việc trực tiếp đến các tổ chức, doanh nghiệp. Vào thời điểm này, đa số những ngân hàng tại nước ta đều sẽ thực hiện việc cho vay, các gói tiền gửi để huy động vốn. Ngoài ra, những ngân hàng này còn mang đến các loại hình thẻ tín dụng, chứng chỉ tiền gửi, vay thế chấp, séc và tiết kiệm…

4.3 Liên hiệp tín dụng

Chủ thể này cung cấp các dịch vụ tài chính cho những đối tượng như thành viên của những hiệp hội, tổ chức như quân đội, giáo viên. Những sản phẩm cũng không có nhiều sự khác biệt đối với các loại hình ngân hàng thương mại. Tuy nhiên, Liên Hiệp tín dụng chỉ phục vụ cho nội bộ các thành viên của mình.

4.4 Hiệp hội tiết kiệm, cho vay

Những tổ chức này có mối quan hệ liên kết chặt chẽ với nhau và thực hiện cung cấp không vượt quá 20% số tiền tài trợ. Đối tượng hướng đến là doanh nghiệp của các hiệp hội. Đối với những người đi vay cá nhân, cũng sẽ được cung cấp các khoản vay thông qua tài sản thế chấp tương tự như ngân hàng thương mại.

4.5 Ngân hàng, công ty đầu tư

Những tổ chức này không thực hiện nhận tiền gửi từ công chúng. Họ sẽ là trung gian để những doanh nghiệp, cá nhân… có thể huy động được nguồn tiền bằng phát hành chứng khoán. Những doanh nghiệp đầu tư, cá nhân có thể thông qua hình thức này tiếp cận được nguồn vốn một cách rộng lớn và linh hoạt hơn.

4.6 Công ty môi giới

Những đối tượng môi giới này sẽ hỗ trợ vào quá trình mua bán những loại hình chứng khoán trên thị trường. Những nhà đầu tư, đối tác, khách hàng của công ty môi giới có thể thực hiện các giao dịch mua bán trái phiếu, cổ phiếu, hoặc những loại hình đầu tư ngoại hối…

4.7 Công ty bảo hiểm

Những tổ chức này sẽ giúp những nhà đầu tư cá nhân, doanh nghiệp giảm thiểu đi những rủi ro có thể xảy ra trên thị trường. Những tổ chức này cung cấp các loại hình dịch vụ bảo hiểm tài chính có thể xảy ra do những nguyên nhân tư tai nạn, thiệt hại tài sản, tử vong…

5. Tổng kết

Nhìn chung định chế tài chính đóng vai trò không thể thiếu để vận hành một thị trường kinh tế. Mặc dù sự tồn tại của các loại định chế này rất đa dạng dưới nhiều hình thức. Thế nhưng, đây là cầu nối giữa những người cần vốn và các chủ thể có nguồn tiền dồi dào trên thị trường. Các hệ thống định chế có vai trò điều tiết, lưu thông tiền trong hệ thống phát triển của một nước. Vừa tạo ra cơ hội đầu tư vừa đáp ứng được nhu cầu về nguồn vốn

{kind=link}