Chúng ta không cần phải khẳng định quá nhiều về vai trò của lợi nhuận trong hoạt động kinh doanh nói chung. Đây là vấn đề được quan tâm hàng đầu, nó ảnh hưởng đến sự duy trì hoạt động, tính đào thải, sự cạnh tranh trong thị trường. Để duy trì được vị thế, mở rộng quy mô, hay chỉ để tồn tại trên thị trường thì lợi nhuận là điều cần phải có. Có rất nhiều tiêu chí đánh giá lợi nhuận, biên lợi nhuận(Net Profit Margin) là một trong số đó.

1. Net Profit Margin là gì?

Net Profit Margin là một trong các cách đánh giá về mức độ lợi nhuận của tổ chức. Nó cho biết được lợi nhuận ròng có được trên mỗi đơn vị doanh thu. Dưới góc độ nhà quản lý doanh nghiệp, đây là chỉ tiêu đánh giá sát với thực tế hoạt động kinh doanh.

Vì vậy, quản lý và tính toán đúng được Net Profit Margin sẽ giúp doanh nghiệp kiểm soát tốt lợi nhuận mà mình kiếm được, tạo điều kiện để mở rộng kinh doanh và định hướng phát triển.

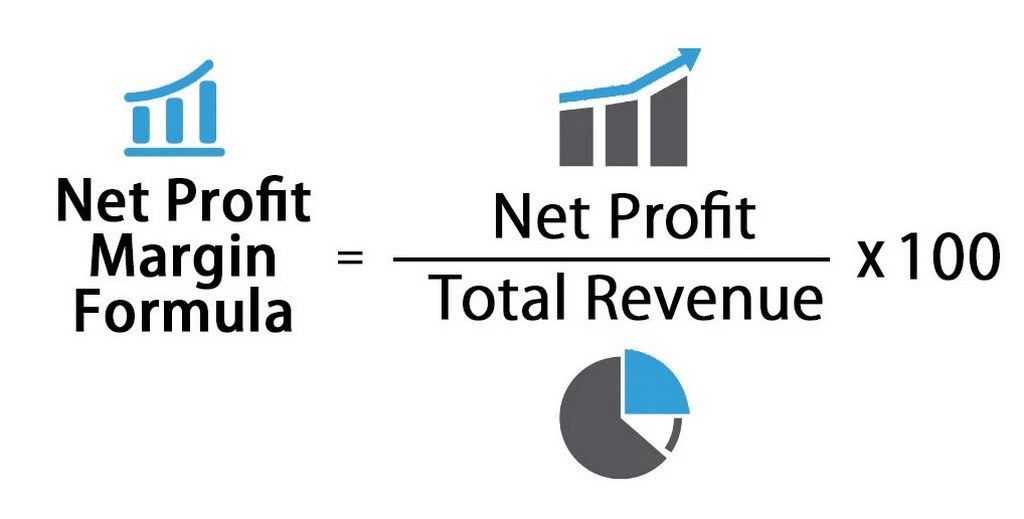

2. Net Profit Margin xác định như thế nào?

Net Profit Margin = Lợi nhuận đã trừ đi nghĩa vụ thuế/Tổng doanh thu x 100%.

Phần lợi nhuận đã được khấu trừ đi thuế còn được gọi là lợi nhuận ròng. Để có được số liệu này, chúng ta sẽ tổng hợp doanh thu từ quá trình bán hàng sau đó trừ đi toàn bộ các loại phí vốn hàng hóa, quản lý, lãi, thuế và cho ra được kết quả cuối cùng.

Dựa vào quy mô, lĩnh vực hoạt động của công ty mà các yếu tố tính toán sẽ nhiều hay ít, nhưng chung quy lại cách xác định Net Profit Margin cơ bản sẽ theo công thức ở trên.

Ví dụ: Một doanh nghiệp hoạt động trong lĩnh vực may mặc có tổng doanh thu là 350.000 USD, chi phí cho toàn bộ quá trình bán hàng là 160.000 USD, khi đó con số để tính Net Profit Margin của công ty vào lúc này sẽ rơi vào 190.000 USD.

Lợi nhuận biên sẽ là: (190.000/350.000) x 100% = 54,28%.

Những chi phí doanh nghiệp ghi nhận được có phần khác nhau mặc dù hoạt động chung một lĩnh vực. Chính vì thế Net Profit Margin sẽ chỉ có hiệu quả đánh giá độc lập, về mặt so sánh giữa các doanh nghiệp lợi nhuận biên chưa làm tốt được điều này.

3. Net Profit Margin ảnh hưởng bởi yếu tố nào?

Từ sự cấu thành của những yếu tố tạo nên công thức xác định lợi nhuận ròng biên, chúng ta có thể kể đến các khía cạnh có thể tác động đến chỉ số này bao gồm:

Tổng doanh thu từ quá trình bán hàng nói chung.

Dòng tiền của doanh nghiệp.

Các hoạt động khác mang lại doanh thu ngoài hoạt động mua bán.

Các loại chi phí cấu thành nên giá vốn, chi phí duy trì hoạt động kinh doanh.

Những khoản vay, lãi phải trả, các khoản nợ.

Những khoản tiền lời, lỗ từ quá trình đầu tư tài chính, hoặc những hoạt động khác.

Những khoản tiền phải thanh toán định kỳ như thuế, những khoản phát sinh bất ngờ như kiện cáo…

Bởi vì có rất nhiều yếu tố có khả năng tác động đến biên lợi nhuận ròng, chính vì thế bộ phận thống kê cần phải có một thời gian nhất định để mang đến kết quả báo cáo phù hợp nhất. Một báo cáo kinh doanh chi tiết sẽ giúp cho việc đánh giá lợi nhuận được chính xác và chi tiết hơn.

4. Ý nghĩa mà Net Profit Margin mang lại là gì?

Biên lợi nhuận ròng thể hiện được mức độ tạo ra lợi nhuận trong quá trình vận hành của doanh nghiệp. Nếu quan sát quá trình hoạt động diễn ra theo chiều hướng tạo ra lợi nhuận đều trong nhiều năm, cho thấy doanh nghiệp có khả năng sử dụng vốn và cách quản lý tốt.

Trong nội bộ doanh nghiệp, Net Profit Margin được sử dụng nhiều để kiểm tra mức độ hoạt động hiệu quả của tổ chức, dựa vào khả năng tạo ra lợi nhuận, doanh nghiệp sẽ được định giá tốt hơn, khả năng quản lý chi phí hoạt động cũng sẽ tối ưu hơn.

Trong một lĩnh vực, nếu sử dụng lợi nhuận biên cũng có thể phần nào đánh giá được vị trí và độ hiệu quả của các đối thủ với nhau.

5. Những yếu tố tác động nhiều đến Net Profit Margin

Chúng ta đã nhắc đến khá nhiều đến các yếu tố tác động đến biên lợi nhuận ròng ở phía trên. Nhìn chung, có rất nhiều yếu tố có thể ảnh hưởng đến kết quả của lợi nhuận. Trong đó sẽ có các khía cạnh tác động phần lớn đến kết quả kinh doanh cũng như thể hiện thông qua số liệu thống kê trong báo cáo hoạt động định kỳ. Cụ thể:

Chi phí vận hành bao gồm chi phí vốn, quản lý… một điều dễ hiểu đó là chi phí cao sẽ làm kéo phần lợi nhuận xuống thấp hơn và ngược lại. Nếu doanh nghiệp bỏ ra chi phí quá lớn để mang về lợi nhuận thì phần lời đó sẽ nhỏ. Vì vậy để biên lợi nhuận ròng được tối ưu nhất, doanh nghiệp cần phải tìm cách tối giảm các chi phí không đáng có đi.

Chi phí đầu vào của doanh nghiệp sẽ ảnh hưởng khá nhiều đến giá vốn hàng bán. Đây là loại chi phí biến đổi, nếu kiểm soát tốt được các loại phí đầu vào thì lãi của doanh nghiệp sẽ được nhiều hơn việc để chi phí đầu vào quá lớn. Một trong những cách để giúp tối giản chi phí nguyên liệu đầu vào đó là tìm kiếm đa dạng các nhà cung cấp, điều này giúp doanh nghiệp chủ động hơn trong chi phí kinh doanh.

Thuế phải đóng trong quá trình hoạt động là một loại chi phí cố định. Vì thế không có cách nào để giảm trừ các loại phí này, doanh nghiệp phải thực hiện đầy đủ nghĩa vụ khi hoạt động kinh doanh.

6. Hạn chế khi sử dụng Net Profit Margin

Hai điểm còn tồn tại lớn nhất của việc sử dụng lợi nhuận biên để đánh giá doanh nghiệp có lợi nhuận hay không đó là:

6.1 Chỉ thể hiện được kết quả khi doanh nghiệp hoạt động cùng lĩnh vực

Trong quá trình hoạt động thực tế, lợi nhuận biên ròng chỉ có hiệu quả khi chúng ta vận dụng để đánh giá các công ty trong cùng một mảng kinh doanh. Việc sử dụng để so sánh giữa các công ty khác ngành là điều không khả thi bởi từ các yếu tố chi phí cấu thành đã khác nhau. Từ đó tạo ra sự không đồng nhất khi so sánh giữa lợi nhuận và doanh thu của cả hai đối tượng. Có thể một doanh nghiệp có chi phí hoạt động cao hơn so với đơn vị ở lĩnh vực khác nhưng lại có mức lợi nhuận biên nhỏ hơn.

6.2 Chưa thể đánh giá một cách độc lập

Việc Net Profit Margin của một doanh nghiệp cho kết quả thấp chưa nói lên được công ty đó có thực trạng hoạt động kém. Ngược lại, doanh nghiệp có biên lợi nhuận cao cũng chưa hẳn dòng tiền của nó tốt và đạt được lợi nhuận như trên các báo cáo thể hiện. Vì thế, nếu nhà đầu tư căn cứ vào chỉ số này để đánh giá thì có phần chưa được thực tế và chính xác. Vì vậy, khi diễn ra quá trình nhận định hiệu quả kinh doanh, nhà đầu tư cần phối hợp nhiều phương pháp khác để đảm bảo tính thực tế ở mức cao nhất có thể.

7. Tổng kết

Net Profit Margin được sử dụng nhiều dưới góc độ quản lý vận hành doanh nghiệp. Chúng ta có thể dựa vào những điều mà lợi nhuận biên ròng thể hiện để đưa ra kế hoạch quản lý, điều chỉnh khả năng vận hành của một giai đoạn kinh doanh. Đây cũng là căn cứ để phát triển doanh nghiệp, đưa ra định hướng mở rộng kinh doanh, hay những điều chỉnh để cắt giảm chi phí hoạt động. Đây là công cụ giúp tối ưu chi phí hoạt động hiệu quả nhằm nâng cao lợi nhuận kinh doanh.

{kind=link}