Hệ số nợ là một chỉ số được sử dụng nhằm cho biết mức độ nợ và vốn chủ sở hữu của một tổ chức hiện tại đang có tỉ lệ như thế nào, khả năng tài trợ cho những hoạt động của doanh nghiệp. Hệ số nợ còn thể hiện một mức độ hoàn thành nghĩa vụ của tổ chức đó đối với những chủ nợ nếu tình huống kinh doanh diễn ra không hiệu quả. Tìm hiểu và xác định công thức tính hệ số nợ sẽ giúp ích rất nhiều trong quá trình đầu tư.

Hệ số nợ là gì?

Debt to equity ratio – D/E hay còn gọi là hệ số nợ được sử dụng để đánh giá hiệu quả đòn bẩy tài chính của một tổ chức. Chỉ số này được tính bằng cách sử dụng tổng nợ của một doanh nghiệp và chia cho toàn bộ vốn chủ sở hữu của doanh nghiệp đó. D/E là một chỉ tiêu khá quan trọng được tính toán chính xác trong một doanh nghiệp. Hệ số nợ là một thước đo để tổ chức đánh giá hoạt động của mình so với những quỹ tài chính khác trong một mô hình kinh doanh. Hay cụ thể hơn, đây là tỉ lệ được sử dụng để cho thấy tổng vốn của một doanh nghiệp có đủ sức để chi trả cho những khoản nợ nếu tình huống suy thoái diễn ra.

Hệ số nợ ngoài ra còn được dùng để tính toán tài sản ròng. Mức tỷ lệ này thông thường sẽ thể được mức độ đang vay nợ của doanh nghiệp trong quá trình sử dụng đòn bẩy tài chính để hoạt động. Một kết quả D/E cao cho thấy tổ chức hiện đang đối mặt với rủi ro khá cao. Nó mang ý nghĩa rằng, doanh nghiệp hiện tại đang duy trì hoạt động của mình chủ yếu bằng vốn vay. Nếu một doanh nghiệp tăng trưởng dựa trên nợ, cho thấy doanh nghiệp đó có thể thu lại nhiều lợi nhuận hơn nếu không sử dụng đòn bẩy tài chính. Điều này cho thấy chủ thể vay nợ hiện tại đang có khả năng phát triển tốt mặt dù còn đối mặt với nhiều rủi ro.

Nếu đòn bẩy được sử dụng một cách hiệu quả, chi phí vay nợ lớn nhưng doanh thu mang lại cao sẽ tạo ra lợi nhuận cho cổ đông. Ngược lại, doanh nghiệp có chi phí vay nợ lớn, thế nhưng doanh thu tạo ra không lớn hơn chi phí, lúc này giá cổ phiếu sẽ giảm. Chi phí nợ là một chỉ số có thể biến động dựa trên những điều kiện thị trường. Chính vì thế giai đoạn đầu tạo ra được lợi nhuận có thể chưa khẳng định toàn bộ quá trình kinh doanh của một tổ chức. Bởi lãi suất có thể tăng hoặc giảm và khiến cho chi phí vốn biến đổi theo thời gian.

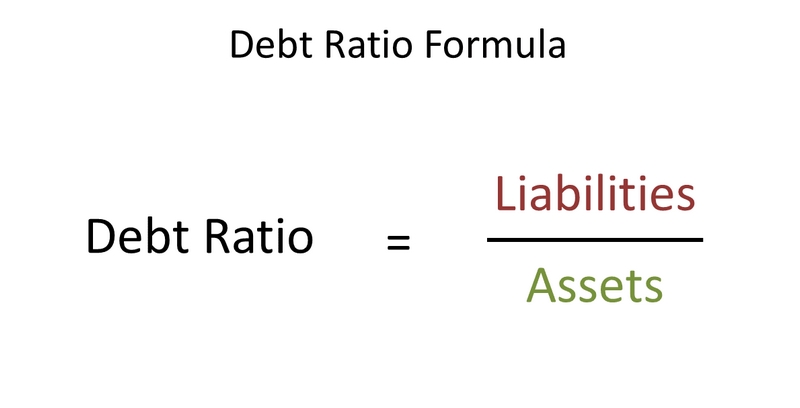

Công thức tính hệ số nợ cơ bản

Công thức tính hệ số nợ(D/E) về cơ bản sẽ được xác định dựa trên hai yếu tố đó là nợ và vốn CSH, cụ thể:

Vốn nợ = Tổng giá trị nợ phải thanh toán/ Tổng vốn CSH của doanh nghiệp.

Những thông tin để xác định tỷ lệ nợ đều được thể hiện trên bảng cân đối kế toán của doanh nghiệp. Bảng cân đối sẽ được tính theo cách sử dụng tổng vốn của doanh nghiệp trừ đi các loại nợ phải thanh toán, dưới đây là cách thực hiện lại việc sắp xếp của bản kế toán:

Tài sản = Vốn CSH + Nợ phải thanh toán.

Tại bảng cân đối kế toán sẽ là các danh mục bao gồm những tài khoản riêng lẻ là yếu tố không được xem là vốn CSH hay là những khoản nợ phải trả dựa theo những khái niệm truyền thống thông thường của một khoản vốn vay hoặc của một giá trị được ghi tại phần tài sản. Bởi vì phần giá trị này dễ dàng bị chi phối bởi hai yếu tố lỗ giữ lại, lợi nhuận giữ lại, điều chỉnh lương hưu, các loại tài sản vô hình… Chính vì thế những vấn đề này ở mỗi tổ chức cần phải được đánh giá và nhận định thêm. Từ đó mới có thể kết luận các giá trị này có phải là một phần của đòn bẩy tài chính hay không.

{kind=link}