Khi có nhu nhu cầu cần đầu tư, hay cần khoản vốn để bắt đầu hoạt động kinh doanh thì đa số mọi người đều nghĩ đến hình thức vay ngân hàng. Đây được xem là một hình thức cấp vốn nhanh chóng, thuận tiện và được nhiều người sử dụng nhất. Bài viết sẽ cung cấp thông tin về lãi suất cho vay, cách tính lãi suất vay ngân hàng, những lưu ý và nên chọn cách tính nào phù hợp.

1. Khái niệm lãi suất cho vay

Lãi suất cho vay là mức lãi đo lường dựa vào số tiền mà bên đi vay cần thanh toán chung với số tiền vay. Đây là mức giá ở khoản tiền vay phản ánh thông qua tỷ lệ phần trăm dựa vào số tiền gốc tính trong một khoảng thời gian cụ thể.

Ở lĩnh vực ngân hàng, mức lãi suất vay nợ sẽ dựa vào tổ chức tín dụng cùng khách hàng đồng ý dựa trên quy định của Ngân hàng nhà nước về khoản lãi cho vay nợ ở thời điểm hợp đồng tín dụng được ký kết.

lãi suất cho vay là mức giá của số vốn vay phản ánh qua tye lệ phần trăm của số tiền gốc vay mượn được đo lường ở một khoảng thời gian cụ thể như tháng, hay năm. Mức lãi cho vay là nội dung cần thiết để hai bên ký được hợp đồng.

2. Một số điều đáng lưu ý khi nói đến lãi suất cho vay là gì?

Lãi suất là một mức giá mà người đi vay cần thanh toán nhằm vay nợ vốn ngân hàng. Vì vậy, mức lãi sẽ cần đi theo những nguyên tắc dựa trên cung cầu và mức rủi ro ở thị trường. Các điều về lãi suất cần lưu ý như sau:

Cần phải có một khoản đề cập khoản vay nhỏ ở thị trường bây giờ là mức vay ở diện nhà ở xã hội. Nhà nước sở hữu nguồn vốn hỗ trợ cho đối tượng có thu nhập thấp từ việc cho vay mua nhà ở xã hội cùng mức lãi khoảng 5-6% phụ thuộc vào các thời kỳ. Nhưng để có được mức lãi suất này thì người đi vay cần phải chứng minh được khoản thu nhập thấp của mình.

Khi mức vay được ngân hàng xem là có độ rủi ro lớn, mức vay này sẽ bị tính với mức lãi cao nhằm bù cho việc có thể bị mất vốn.

Ngân hàng quản lý nghiêm những điều kiện vay nợ thì sẽ sử dụng mức lãi thấp vì đã bỏ ra được một số các vấn đề đến từ khách hàng. Trái lại khi điều kiện cho vay dễ hơn thì mức lãi được sử dụng sẽ nhiều hơn để bù cho các vấn đề có thể diễn ra.

Ở các mức vay trả góp, người đi vay có khả năng chọn hoàn trả mức lãi dựa vào số dư giảm dần hay trả đều thông qua một khoản tiền giữ nguyên ở suốt quá trình vay nợ. Các phương thức hoàn lãi này được ngân hàng quản lý kỹ càng đi kèm với những dự đoán biến đổi về lãi ở thời gian tới.

Khoản vay trong dài hạn sẽ mang đến nhiều vấn đề hơn so với những khoản nợ trong ngắn hạn, ví dụ các vấn đề về sự thay đổi lãi suất ở thị trường, có thể người đi vay không thanh toán được nợ,… vì vậy mà lãi ở dài hạn sẽ lớn hơn lãi ngắn hạn.

3. Các cách tính lãi suất vay ngân hàng:

Ngày nay ở thị trường sử dụng hai cách thức đo lường lãi suất thường dùng gồm: tính lãi dựa vào nợ ban đầu và dựa vào nợ giảm dần.

Lãi suất theo dư nợ giảm dần

Lãi suất dựa trên số dư nợ giảm dần sẽ là khoản tiền lãi được đo lường dựa trên số dư nợ thực tế, nghĩa là lãi suất được đo lường dựa vào khoản tiền gốc bỏ đi khoản tiền mà người vay đã thanh toán cho ngân hàng.

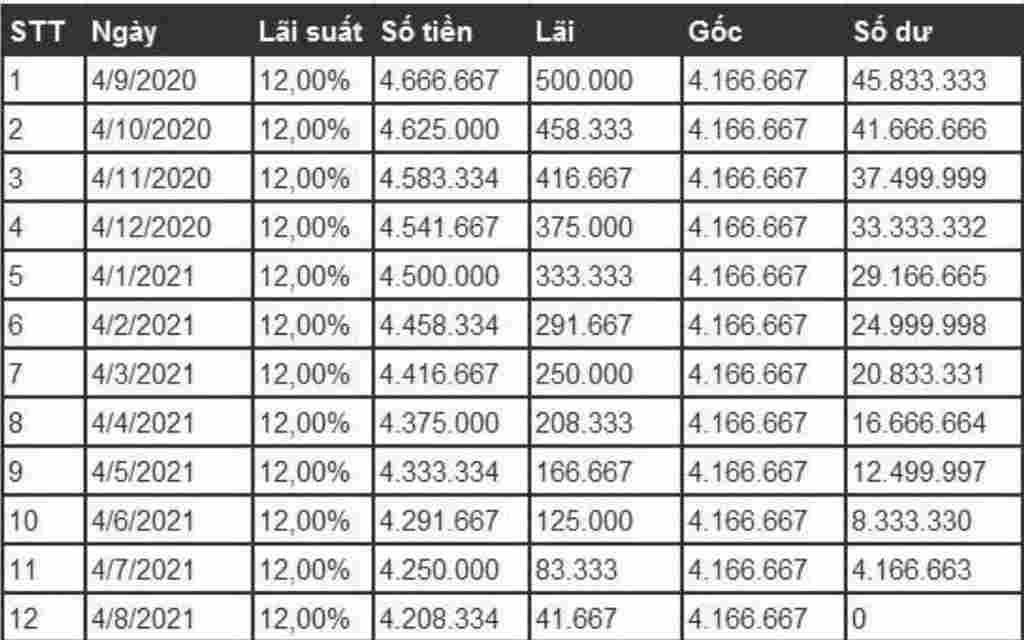

Ví dụ: bạn vay nợ 50 triệu đồng thì mức lãi không đổi là 12%/năm ở khoảng thời gian 12 tháng. Lãi được đo lường dựa vào khoản dư nợ giảm dần. Số tiền lãi cần thanh toán mỗi tháng xác định như sau:

Khoản tiền gốc thanh toán mỗi tháng = 50.000.000/12 = 4.166.667 VNĐ

khoản tiền lãi cần thanh toán tháng đầu = 50.000.000 * 12%/12 = 500.000 VNĐ

Khoản tiền lãi thanh toàn ở tháng thứ hai = (50.000.000 – 4.166.667)*12%/12 = 458.333 VNĐ

Lãi suất trên dư nợ ban đầu

Với cách tính lãi suất vay ngân hàng dựa vào số dư nợ ban đầu thì khoản tiền lãi sẽ đo lường dựa vào mức vốn vay nợ ở thời điểm ban đầu trong tất cả quy trình vay. Giả sử như bạn vay 100 triệu VNĐ, sau 3 tháng đã thanh toán được 30 triệu thì khoản lãi vẫn sẽ đo lường dựa vào số 100 triệu.

Để có có thể hiểu rõ về khoản tiền lãi và tiền gốc cần thanh toán nếu sử dụng phương thức tính lãi dựa vào số dư nợ ban đầu, sau đây sẽ là ví dụ cụ thể. Giả sử có một người đi vay 50,000,000VND trong vòng 1 năm, mức lãi là 12% không đổi, cách tính lãi suất vay ngân hàng dựa vào nợ ban đầu

Số lãi và gốc khách hàng phải trả được tính như sau:

Khoản lãi cần thanh toán mỗi tháng = 50.000.000 * 12%/12 = 500 nghìn đồng

Khoản tiền gốc cần thanh toán mỗi tháng = 50.000.000/12 = 4.166.667 VNĐ

Khoản vay gốc cùng mức lãi cần thanh toán mỗi tháng của người vay là tương tự. Vì vậy mỗi tháng người đi vay cần thanh toán cho ngân hàng các khoản tiền giống nhau là 500.000 + 4.166.667 = 4.666.667 VNĐ.

4. Nên lựa chọn phương thức tính lãi vay nào?

Ưu nhược điểm của từng phương thức tính lãi

Khi bạn quyết định vay dựa vào lãi suất cố định thì bạn sẽ nắm được khoản tiền cả gốc lẫn lãi mỗi tháng cần thanh toán là bao nhiêu, qua đây sẽ chủ động ở kế hoạch thanh toán của mình hơn.

Khi bạn quyết định đi theo hình thức xác định lãi dựa vào khoản vay nợ giảm dần thì số tiền lãi sẽ ngày một ít dần, qua đây bạn không cảm thấy quá áp lực qua mỗi tháng thanh toán nợ.

Khi bạn quyết định cách thức đo lường lãi suất thả nổi thì nó sẽ đi theo rủi ro về những thay đổi khó lường. Nhưng đây cũng là sự lựa chọn tốt khi bạn có thể nắm được mức lãi thị trường và những điểm tăng giảm lãi suất ở lúc đó.

Nên chọn cách tính lãi nào?

Đối với những khoản vay trong thời gian trung hay dài hạn, bạn có thể thế chấp tài sản gồm vay mua nhà, muc xe hay vay để đầu tư vào tài sản thì có thể sử dụng phương thức tính lãi hỗn hợp. Khách hàng có thể xác định cách thức vay thích hợp. Điển hình như khi ngân hàng đưa ra 3 khoản vay mua nhà với người vay nợ như sau:

Gói 1: Lãi suất 6,75%/năm không đổi trong nửa năm. Lãi suất thả nổi từ tháng thứ 7

Gói 2: Lãi suất 7,75%/năm không đổi trong 1 năm. Lãi suất thả nổi từ tháng thứ 13

Gói 3: Lãi suất 8,15%/năm không đổi trong 2 năm. Lãi suất thả nổi từ tháng 25

Với cách thức cho vay tín chấp thì người đi vay có thể xác định giữa khoản vay với lãi dựa vào khoản dư nợ giảm dần hay khoản vay với mức lãi dựa vào mức nợ ban đầu. Thông thường khi nhìn qua con số thì lãi đo lường dựa vào khoản dư nợ ban đầu luôn nhiều hơn với cách còn lại.

Lời kết

Và đó là những thông tin về lãi suất cho vay cũng như cách tính lãi suất vay ngân hàng mà bạn cần quan tâm. Việc vay mượn vốn này đang ngày càng trở nên phổ biến khi mà người ta luôn có nhu cầu đầu tư, kinh doanh mà không phải lúc nào cũng đủ vốn. Do đó mà việc tìm cách để tính lãi suất cho vay này là điều cần thiết.

{kind=link}